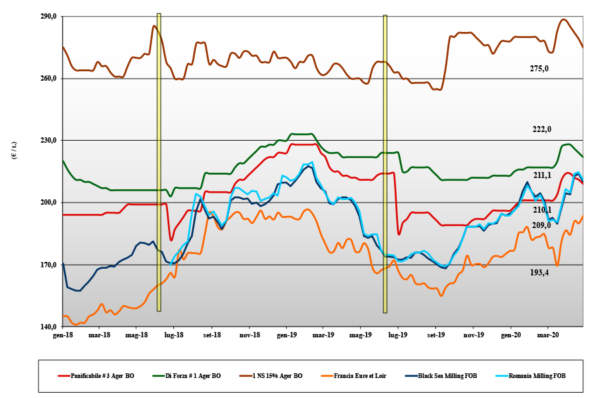

Grano tenero

Italia![]()

Continua la discesa dei prezzi per minore domanda alimentare e il collo di bottiglia della fornitura di sacchetti da 1 kg e 5 kg per le farine. Il perdurante blocco dell'Horeca si riflette pesantemente con inevitabile effetto depressivo che tocca ogni categoria e classe merceologica. I molini nell’incertezza accorciano le scorte e limitano gli scambi al fabbisogno sul pronto. Il nuovo raccolto beneficia delle piogge, scema l’allarme siccità, ma subentra il rischio grandine e allettamento. Ribassi di 2 €/t con i grani di forza poco richiesti e i panificabili e “misti” che tengono meglio; il “tipo Bologna” arrivo su 225-228 €/t (-2), i panificabili superiori sui 216-218 €/t (-2) e i “misti” sui 216 €/t (-2); Comunitari meno 2 €/t con gli “spring” in calo di 2-4 €/t.

Europa![]()

Si allenta la siccità in Centro-Est Europa con l’arrivo di precipitazioni che riportano alla normalità lo stato vegetativo del nuovo raccolto; tuttavia in aree come il Centro-Est della Francia, il Belgio e la Germania la situazione resta ancora critica. Riprende la domanda locale soprattutto in prospettiva Luglio-Dicembre con i molini all’acquisto; attività verso i porti nella media stagionale e logistica intra-UE che lentamente si normalizza con la “riapertura”. Sull’Euronext il maggio si conferma sui 197 €/t mentre il Settembre scende a 185 €/t (-2). Il 76-11-220 Fob Costanza recede a 211 €/t mentre il “pronto” Fob Rouen vale un 185 €/t.

Mercato Mondiale![]()

Si è manifestata una generale debolezza nonostante il supporto “climatico” a causa delle incertezze sui danni da gelate tardive sui “winter” americani e la perdurante siccità nell’area del Mar Nero; a condizionare al ribasso i mercati l’attesa di minor consumo “post covid-19” e la stima di ampi raccolti nell’Emisfero Sud, con l’Australia che tornerebbe alla piena normalità produttiva dopo 3 anni di siccità. Scambi ad un buon livello, grazie alla domanda Nordafricana e Mediorientale, e semine primaverili in Usa e Canada che procedono speditamente in buone condizioni agro-meteo. Prezzi: l’Argentino “pane” a 241 $/t (-4), il Dns Pacifico a 244 $/t (-4), l’Aussie Soft White a 281 $/t (+5) e il Russo a 228 $/t (-4) .

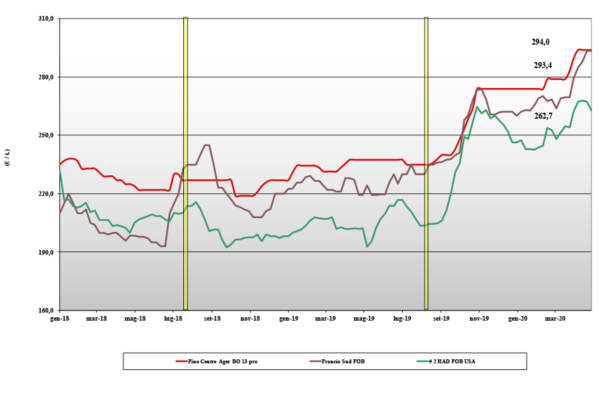

Grano duro

Italia![]()

Ulteriore settimana di consolidamento dei mercati con scambi senza eccessi e molini che hanno sufficienti scorte per attendere senza apprensione l’evoluzione del nuovo raccolto locale ed extra-Italia. Una domanda ridefinita nei segmenti, ma nel complesso senza particolari segnali di tensione, contribuisce a congelare le quotazioni sui livelli della scorsa settimana. Offerta presente, disponibilità (locale e d’importazione) adeguata e stime 2020/21 senza variazioni dettano l’invariato da Nord a Sud. Resi destino, il “Fino” Centro-Nord vale un 295-300 €/t al Centro-Nord e i 310-315 €/t al Sud; origini Comunitarie ed estere invariate con prezzi, a parità di specifiche, attorno ai livelli del rispettivo nazionale.

Europa![]()

Con il miglioramento delle condizioni climatiche generali, anche le prospettive del raccolto 2020 si confermano per una produzione sotto gli 8 mio/t ma in linea con le attese degli operatori. Si risvegliano gli scambi con offerta di grani duri “generici” (proteina 12-13% sul secco) a completare la vendita di quanto resta del raccolto 2019; domanda locale attendista a causa della perdurante incertezza di mercato sul breve termine, ma export più frizzante. In Francia e Spagna sono attese piogge e le condizioni agronomiche dei raccolti è buona. Prezzi Cif: il francese sui 300 €/t e lo spagnolo, più allineato, sopra i 300 €/t.

Mercato Mondiale![]()

Con le semine primaverili in rapido progresso, rallenta l’offerta degli agricoltori impegnati nei campi. Domanda locale adeguata e domanda dai porti pressante per tutti “gradi” dal più generico fino al “2 or better”, richiesto dalle continue aste del Nord Africa, Marocco in testa. Produzione mondiale 2020/21 che, con il ritorno alla normalità dell’Australia e la conferma delle produzioni Nordamericane, è attesa sui 35 mio/t, più 3% sul 2019 e nella media ultimi 5 anni. Scambi in lieve incremento e stock in ulteriore regresso a garantire adeguato “tono” di mercato anche nel proseguo di campagna. Prezzi: il “grado 2” quota sui 340 $/t Cif Italia con il “grado 4/5” a sconto di un 40-50 $/t.

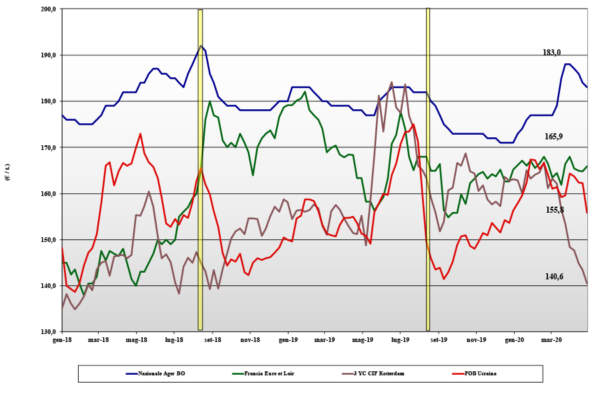

Mais

Italia![]()

Si normalizza l’approvvigionamento dall’Europa e l’offerta torna a prevalere sulla domanda. I trasformatori, dopo aver allungato le scorte, rallentano gli acquisti per ritornare a coperture “medie”. L’incertezza sui consumi “domestici” e il fermo dell’Horeca impongono cautela agli acquisitori; scambi solo sul breve termine. L’arrivo delle piogge al Nord (ed anche in Europa) rassicurano il mercato sul raccolto 2020. Prezzi in lieve calo con il mais “con caratteristiche” sui 185-187 €/t (-1) e il “generico” a meno 3-4 €/t; meno Comunitari ed esteri pressoché invariati.

Europa![]()

i fondamentali restano incerti tra una situazione di ampia offerta mondiale (si tornano a vedere i “dazi all’import” a causa dei bassi prezzi del Cbot) e l’aumento del consumo locale, grazie allo spread di prezzo favorevole rispetto al grano. Le condizioni meteo sono favorevoli per la semina e si confermerebbe la stima di una produzione 2020 oltre i 67 mio/t con un consumo interno di oltre 104 mio/t, ai massimi degli ultimi anni. Quotazioni su Euronext che si marmorizzano sui 165 €/t per il giugno con l’agosto a 168 €/t (-1); lo “spot” Fob Bordeaux a 168 €/t (+1).

Mondiale![]()

ulteriore settimana di prezzi in calo con il Cbot che cede un 2% e l’indice dei prezzi mondiali ai minimi degli ultimi sette mesi. Nonostante le prospettive di acquisto di Cina (extra 20 mio/t per ricostituire gli stock governativi?) e Messico, l’offerta è eccedentaria dopo il crollo degli usi bio-energetici e la stima di maggiori superfici 2020 in Usa. Calano i prezzi in Argentina con la trebbiatura oltre il 30% e in Brasile segnali di siccità per il secondo raccolto. Prezzi Fob ($/t): l’Argentino a 142 (-5), il Brasiliano Nq, l’Usa a 143 (-6) e l’Ucraino a 169 (-7).

Cereali foraggeri e oleaginose

Italia![]()

Cereali foraggeri: effetto domino tra consumi umani e “feed”, con pesantezza di mercato e pochi scambi sia per i cereali a paglia che per il sorgo; prezzi in discesa con l’orzo pesante a 176-182 €/t (-2), il sorgo bianco sui 185 €/t (-2) e il grano tra 204 €/t (Milano) e i 215 €/t (Bologna). Oleaginose: la soia nazionale regge quota 387-389 €/t, mentre l’estera cede un 1% e vale 379-381 €/t (meno 3-4 €/t) arrivo.

Europa![]()

Cereali foraggeri: il settore resta depresso dal calo di domanda e dall’incertezza sui volumi di export dei prossimi mesi; nuovo raccolto che progredisce nella media. L’orzo francese Fob Rouen a 162 €/t (-3) e il tenero Fob Uk sui 192 €/t. Oleaginose: sale il petrolio ma il panorama di ripresa è “fragile” con la pressione depressiva dal “palma”. Attesa per la “riapertura” post covid-19 e trend dei consumi. La colza Francese reso Rouen a 367 €/t (+2), il girasole “alto oleico” reso Bordeaux attorno ai 360 €/t reso Bordeaux.

Mondiale![]()

Cereali foraggeri: regredisce la domanda di orzi e il tenero dà segni di cedimento anche se resta la siccità nella regione del Mar Nero; scambi a rischio con le restrizioni all’export in Russia. L’orzo Ucraino Fob a 181 $/t (-1) con l’Australiano a 219 $/t; il grano Soft Red Winter Fob Golfo a 228 $/t (-10) con l’Ucraino a 218 $/t (-2). Oleaginose: in Usa la soia resta sotto pressione per il lento progredire dell’export (Cina inclusa), mentre cresce la pressione dell’export Sudamericano. Prezzi: la soia Usa Fob Golfo a 328 $/t (-4), l’Argentina 317 $/t (-6) e la Brasiliana a 327 $/t (-1).

{kind=link}