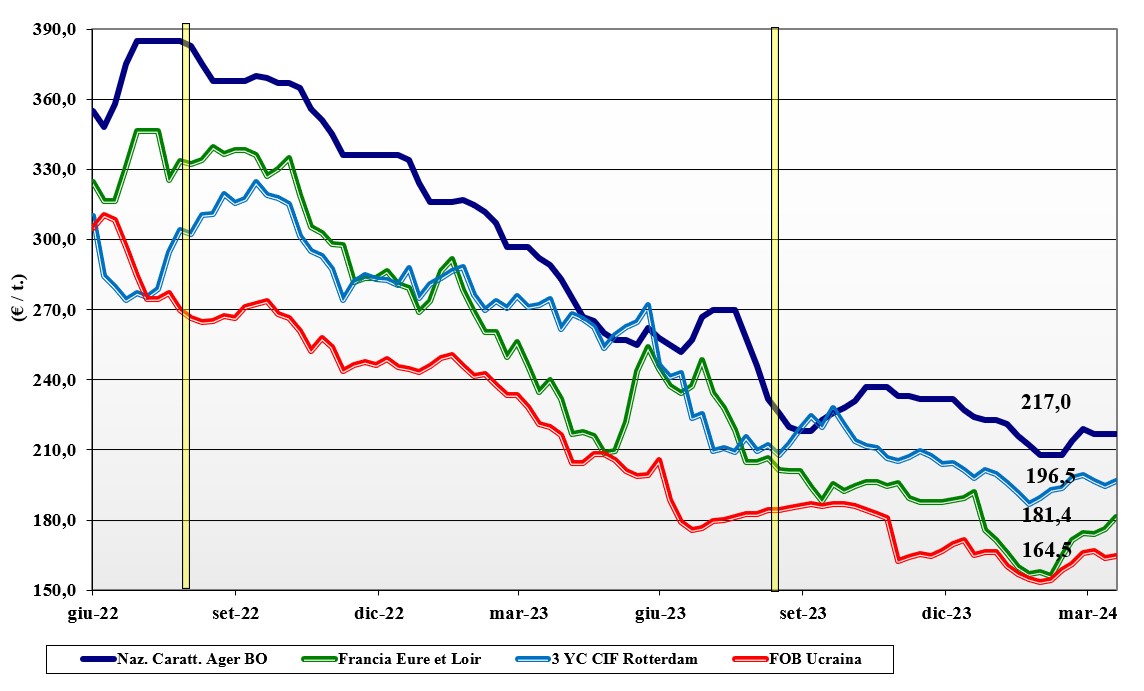

Grano duro, la risalita continua

Italia

Italia

Scenario generale che, come già avvenuto la scorsa settimana, si conferma rialzista per carenza di prodotto locale e quotazioni dei rimpiazzi comunitari ed esteri più costosi del prodotto nazionale. Il “weather market” ha influito molto sull’atteggiamento degli operatori, che vedono causa perdurante siccità al sud e nelle isole prospettive di raccolto 2024 più deficitario rispetto allo storico, stante il livello di consumo interno ed export attesi. Da verificare l’effetto delle ultime piogge, da nord a sud. Rivendite speculative di grano duro sul pronto e richiesta di coperture sul Giugno-Settembre dall’origine Spagna (prima ad arrivare in Europa) e dal Nordamerica. Il “Fino” centro reso nord sale a 345 €/t, con l’equivalente reso sud oltre i 355 €/t; mercantili che confermano gli spread: meno 15-40 €/t al sud e 25-75 €/t al centro-nord.

Europa

La situazione resta legata all’andamento climatico in aprile, soprattutto per la Penisola Iberica, dove le attese piogge e temperature con alta escursione (10-12 °C alla notte e 20-30° C come massime) potrebbero confermare le buone prospettive di produzione. In Francia è attesa una (necessaria) settimana di tregua nelle precipitazioni, mentre in Grecia al momento lo stato delle colture è buono. Produzione 2024 che resta sui 7,4 mio/t con un import da paesi extra-Ue sui 2,3 mio/t a mantenere un adeguato livello di scorte a 1,3 mio/t (di poco superiore agli iniziali del Giugno 2024). I molini tendono a ridurre le scorte e a limitare il “riporto” a nuova campagna. Prezzi che restano tenuti, in attesa di conferme dai campi; il Fob Mediterraneo per la qualità molitoria si posiziona sui 320-325 €/t.

Mondo

Gli ultimi dati dalle fonti informative indicano un sensibile aumento delle produzioni attese in Canada (dopo un 2023/24 mediocre), con Turchia e Russia a confermarsi paesi potenzialmente esportatori anche per la prossima campagna di un 2-3 mln/t. Valore, quest’ultimo, che se confermato modificherebbe gli equilibri internazionali. Resta adeguata la disponibilità di raccolto 2023, con i detentori turchi e nordamericani che al momento mantengono un atteggiamento di attesa per vendite fino al prossimo luglio. Le ultime aste di vendita sul Nord Africa hanno visto prezzi sui 380 $/t CIF (probabile “any-origin”), ma i prezzi del grano duro “grado 1” di oltreoceano restano oltre i 420 $/t Cif.

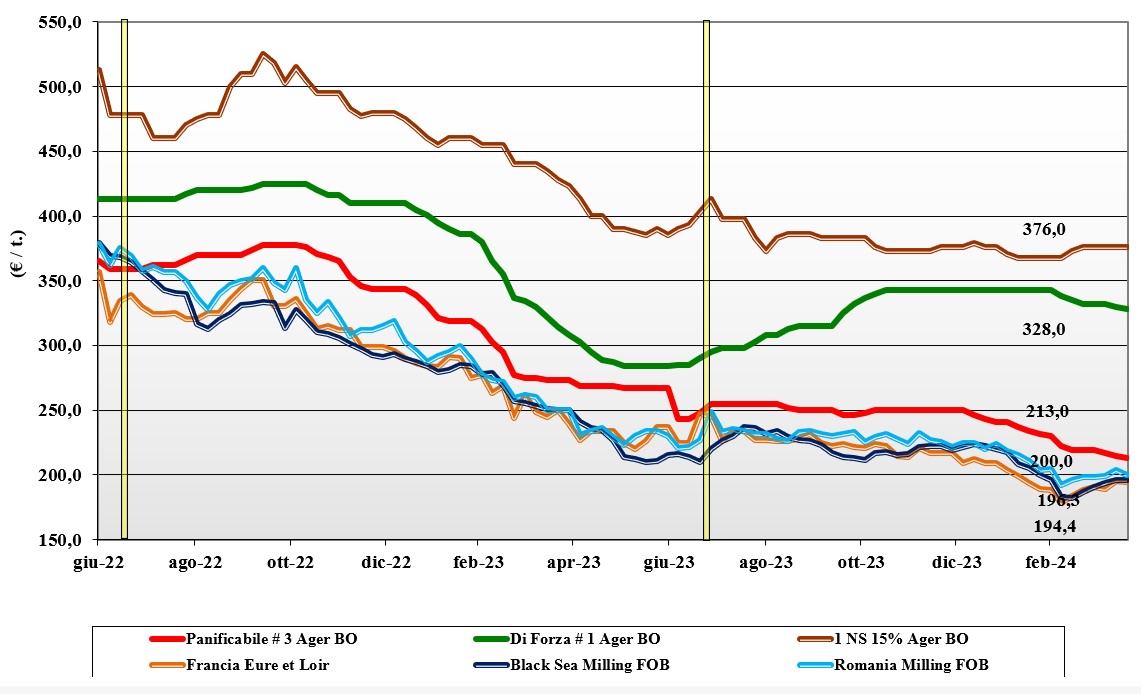

Grano tenero, nuovi ribassi generalizzati sulle piazze

Italia

Italia

Permangono segnali ribassisti, che si estendono a tutte le voci sulla piazza di Milano (-1 €/t), mentre su Bologna il calo è limitato alle prime tre voci (-2 €/t). Limitato livello degli scambi, con offerta presente e domanda attendista. L'evoluzione climatica al momento è favorevole a un buon nuovo raccolto. I rimpiazzi comunitari ed esteri restano presenti, con conferma di ulteriori arrivi da oltreoceano. I grani di forza “tipo Bologna 14 proteina” sono quotati sui 335 €/t arrivo, con i superiori (classe 2) sui 270-275 €/t e i panificabili misti (classe 3) sotto sui 220-225 €/t. Le voci 4 e 5 valgono un 200-210 €/t. Comunitari generici arrivo nord stabili sui 215 €/t, i grani di forza sui 330 €/t e “spring” canadesi sui 355 €/t (l’origine Usa non è al momento offerta).

Europa

A fare mercato sono le notizie climatiche e le aste nordafricane, con la domanda interna che a volte fatica per un rallentamento di offerta. Se in Francia il rallentamento delle piogge è visto con positività, la situazione peggiora in Germania che, per il maltempo in corso, rivede al ribasso del 6% la produzione (a 20 mln/t) rispetto al 2023. Tornano sul mercato i paesi del Nord Europa e della Penisola Iberica, ma la forte concorrenza di prodotto estero sui porti di fatto limita i rincari. Sulla piazza parigina la posizione Maggio vale un 205 €/t (+4 €/t), con il Settembre (nuovo raccolto) sui 215 €/t (+1 €/t); la qualità “panificabile” reso porto di Rouen si attesta sui 192 €/t (+2 €/t).

Mondo

Sulle piazze internazionali, nonostante restino incertezze climatiche in molte zone come la Russia e il centro Usa, si assiste a un ulteriore declino delle quotazioni, giustificato in parte dal dollaro forte. Eccezione per l’Argentina, dove a dare supporto è la carenza di offerta tipica di questo periodo dell’anno. La pressione di prezzo di Russia e Ucraina persiste con l’ultima asta egiziana, aggiudicata su valori (reso Cif) di 255 $/t. Le semine in Russia procedono, anche se il clima resta secco-temperato; le prospettive globali di raccolto 2024/25 restano positive. Prezzi: l’Argentino a 247 $/t, l’Australiano Soft White a 240 $/t, il Dns a 286 $/t, il milling russo a 210 $/t.

Mais, calma piatta negli scambi

Italia

Italia

Nessun segnale o notizia che possa modificare lo scenario di statica stabilità che dura da settimane. L’offerta resta adeguata e le alternative “any origin” garantiscono una certa prevalenza dell’offerta sulla domanda, con l’aggiunta di concorrenza orizzontale nel settore dei cereali foraggeri. Le coperture si riducono e l’andamento climatico degli ultimi giorni (basse temperature e pioggia mista a grandine), se non si avranno fenomeni estremi, restano fattori di consolidamento (potenzialmente ribassisti) sul breve periodo. Su Bologna e Milano prezzi invariati per un mais “con caratteristiche” arrivo nord sui 216-218 €/t, con il mais “generico” a sconto di 5 €/t. Comunitari ed esteri senza variazioni su livelli pari al mais “con caratteristiche” nazionale.

Europa

Il mercato guarda più al vecchio che al nuovo raccolto. In regime di domanda poco pressante, anche se le richieste dalla Penisola Iberica restano ben presenti, gli operatori offrono il restante a valori simili o leggermente più elevati (nelle aree ove c’è carenza di disponibilità) rispetto alla scorsa settimana, cogliendo il supporto indiretto dai cereali a paglia. I produttori non spingono a offrire il nuovo raccolto, in attesa che si definiscano meglio le prospettive di produzione e mercato 2024/25.

Mondo

Settimana all’insegna di minimi cambiamenti sulle principali borse, dopo la conferma da Usda dei dati americani, che vedono stock superiori alle attese e l’export che rallenta rispetto alle previsioni di campagna. A supporto gli aggiornamenti sui raccolti brasiliano e argentino, che sono stimati inferiori alle proiezioni di marzo, mentre è ribassista il clima favorevole alle semine nel midwest statunitense. In Brasile il calo di produzione 2023/24 a 111 mln/t (meno 20 mln/t sull’annata precedente) è imputabile alla revisione in calo del secondo raccolto (Safrinha); in Argentina preoccupano le malattie portate dalle cicaline che avrebbero arrecato perdite di raccolto per 5-6 mln/t. Quotazioni stabili in Ucraina sui 176 $/t Fob. Prezzi Fob: l’Usa a 191 $/t, l’Ucraino 176 $/t, l’Argentino 188 $/t e il Brasiliano a 201 $/t.

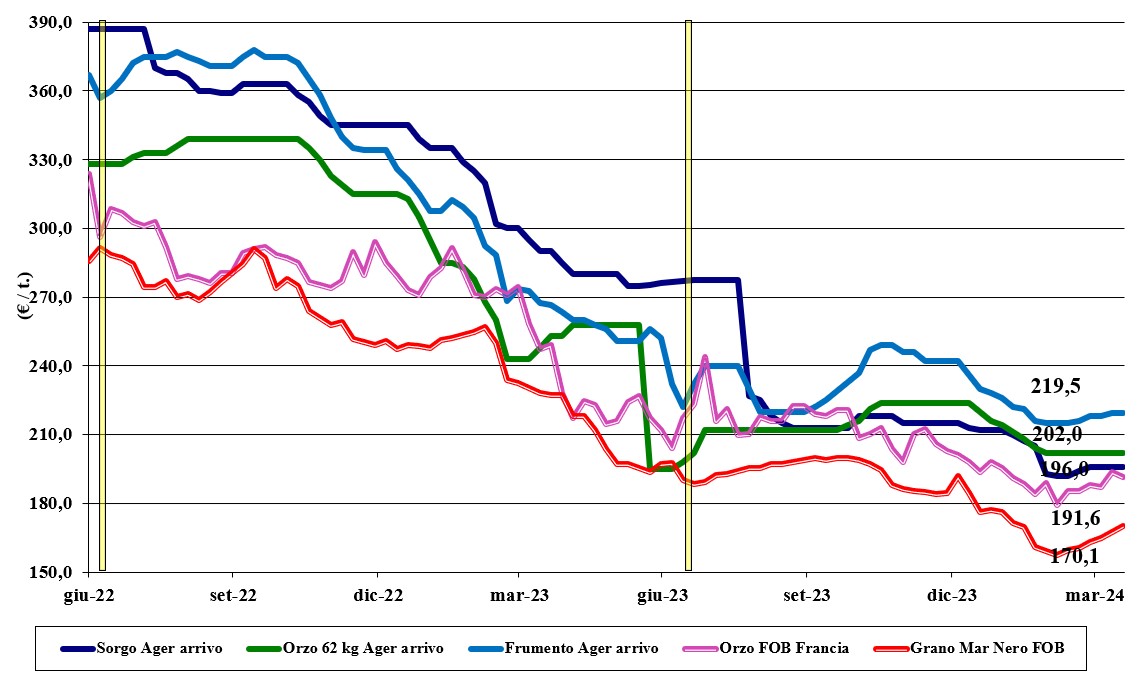

Oleaginose e cereali foraggeri senza variazioni

Italia

Italia

Cereali foraggeri: poca attività e buona disponibilità di prodotto portano alla conferma dei prezzi della scorsa settimana. Il clima favorevole conferma le buone prospettive di raccolto 2024 per i cereali a paglia e per il sorgo; adeguata offerta “any-origin”. L’orzo pesante si conferma arrivo sui 202-212 €/t, i teneri a 205-218 €/t ed il sorgo sui 200 €/t. Oleaginose: invariati i prezzi della soia italiana, che su Ager vale un 470 €/t partenza, con la Granaria (+ 5 €/t) che si allinea alle quotazioni di Bologna. Estera disponibile su valori di 465-470, senza variazioni di rilievo sui fondamentali.

Europa

Cereali foraggeri: Lieve ripresa del prezzo degli orzi per il ritorno della domanda dai porti, ma anche dal settore zootecnico locale. Tornano le turbative logistiche in Francia, mentre il disomogeneo riscontro dai campi frena ancora l’offerta sul nuovo raccolto. Da valutare i riflessi delle restrizioni agli scambi con la Russia. Oleaginose: ribassi per la colza sulla piazza di Parigi, come diretta conseguenza delle rasserenanti notizie Usda e del calo del petrolio, ma il calo delle superfici in Francia e Germania in parte compensa. Su Euronext la posizione di Maggio vale un 447 €/t (-3 €/t), con il Fob Rouen sui 443 €/t (-6 €/t); il girasole “oleico” reso S. Nazaire stabile a 415 €/t.

Mondo

Cereali foraggeri: sotto osservazione il clima semi-siccitoso in Usa (aree centrali a cereali vernini) e nell’area del Mar Nero (Russia), ma la disponibilità resta ampia e la domanda non prevale sull’offerta. Sui mercati a termine permane una certa volatilità quotidiana, ma senza segnali netti di direzione. Fronte prezzi è sempre la Russia a fare mercato, con il rafforzamento del dollaro a rallentare gli scambi da Usa e Australia. Orzo Fob Mar Nero a 183 $/t, l’Australiano a 233 $/t; il grano Srw Fob Golfo a 220 $/t e l’Ucraino 182 $/t. Oleaginose: la combinazione di fondamentali rasserenanti per la soia, con la revisione in calo degli utilizzi bio-energetici e un dollaro forte, hanno portato a un calo del 3% sulla piazza Cbot americana dove, in aggiunta, pesano la notizia di un minore export Usa 2023/24, l’incertezza sulla futura domanda asiatica e il positivo riscontro dalla raccolta in corso in Argentina. Un miglioramento delle stime di raccolto 2024 di colza in Australia si riflette negativamente sui prezzi. Prezzi Fob: la soia Usa a 443 $/t, la Brasiliana a 422 $/t e l’Argentina a 421; la colza Canadese Fob a 488 $/t.

grano duro grano duro grano duro grano duro grano duro

{kind=link}